팩터 포트폴리오를 구성하다 보면 특정 섹터로 롱 혹은 숏 종목이 몰리는 경우가 존재합니다. 따라서 팩터 전략이 단순히 섹터 베팅 전략이 아니냐는 비판도 있습니다. 특히 로우볼 전략의 경우 이러한 비판이 종종 존재합니다.

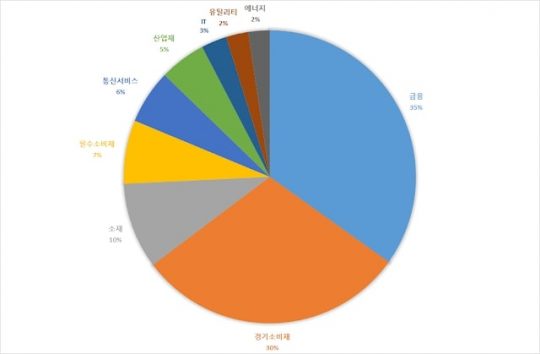

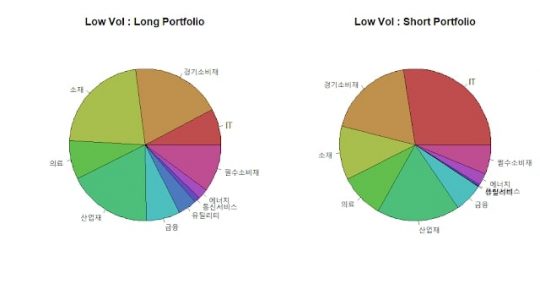

위 그림은 TIGER 로우볼 ETF 구성 종목의 섹터 구성입니다. 실제로 대다수가 금융과 경기소비재, 소재 섹터로 구성되어 있습니다. 그렇다면 각각의 섹터 내에서도 팩터 효과가 존재하는지 테스트해보도록 하겠습니다.

밸류 전략 섹터 구분 없이 적용

먼저 섹터 구분 없이 구성한 로우볼 포트폴리오입니다. (전 종목, 동일 비중)

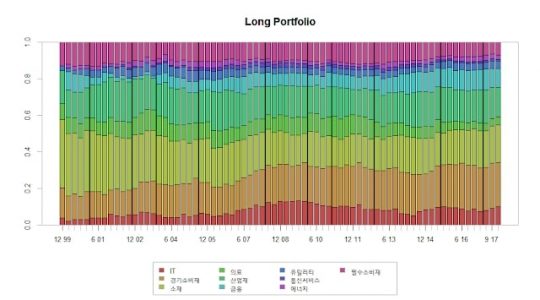

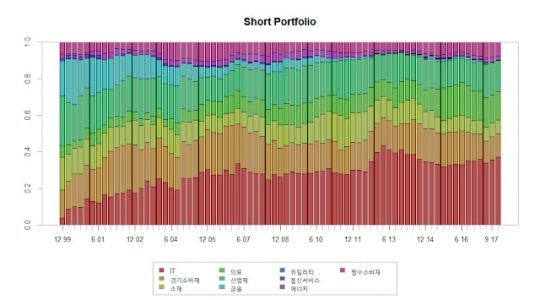

롱 및 숏 포트폴리오 구성 비중의 시계열 및 평균값입니다. 롱 포트폴리오의 경우 역시나 경기소비재, 소재가 대부분이며 숏 포트폴리오의 경우 IT가 상당수 비중을 차지합니다.

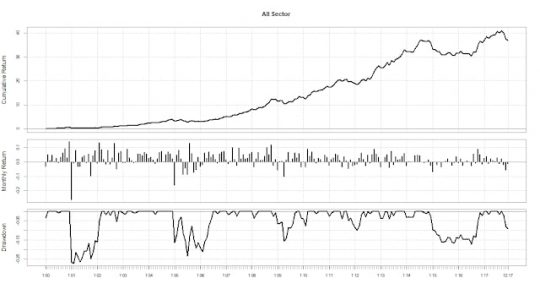

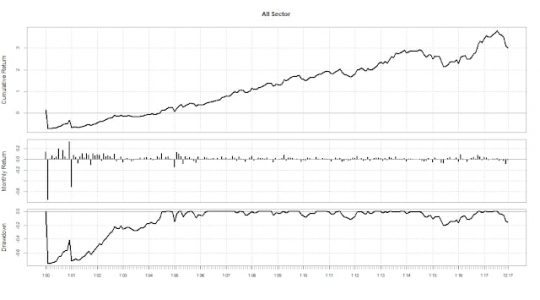

수익률 측면에서도 나쁘지 않은 결과를 보입니다. 이번에는 10개 섹터로 나누어 팩터를 적용합니다. 즉 각각의 섹터 내에서 저변동성 30% – 고변동성 30% 포트폴리오를 구성합니다.

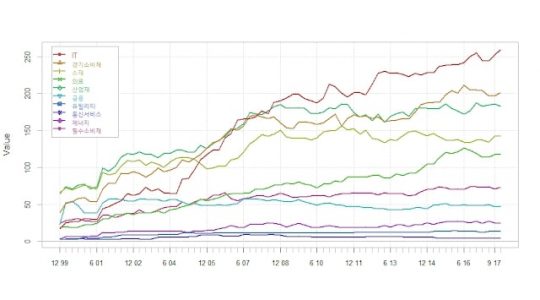

위 그림은 유니버스 내 섹터 구성 종목의 수입니다. 구성 종목이 지나치게 작은 유틸리티와 통신 서비스, 에너지의 경우 테스트에서 제외하도록 합니다.

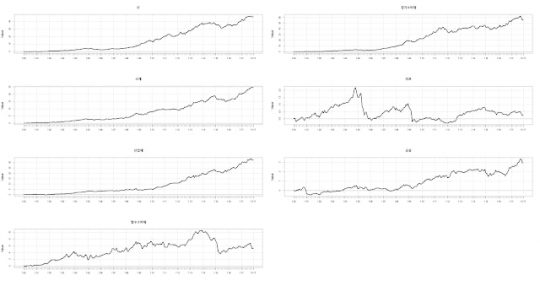

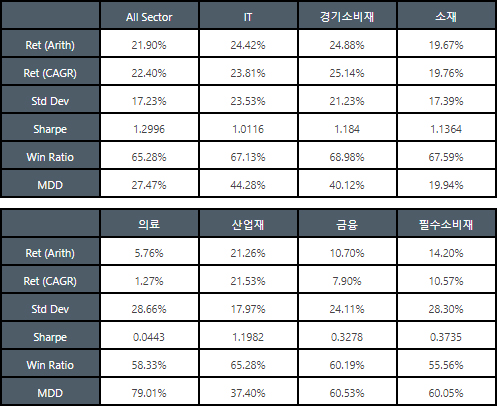

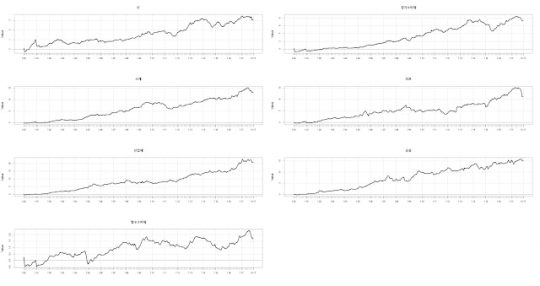

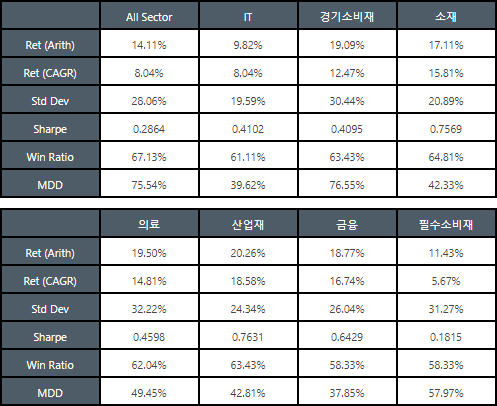

총 7개 섹터의 롱숏 포트폴리오 수익률입니다. 의료를 제외한 전 섹터 내에서도 팩터 효과가 유의미함이 확인됩니다.

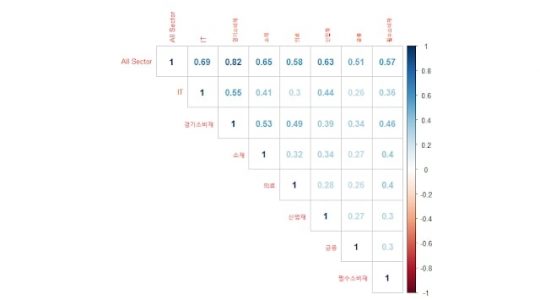

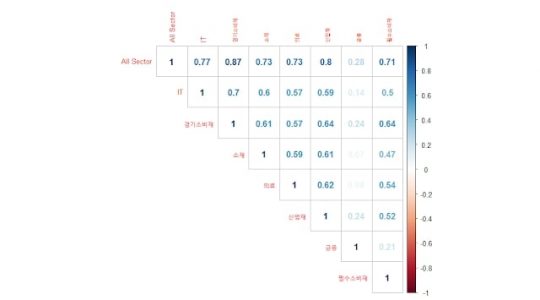

전 섹터 및 섹터별 포트폴리오의 상관관계입니다.

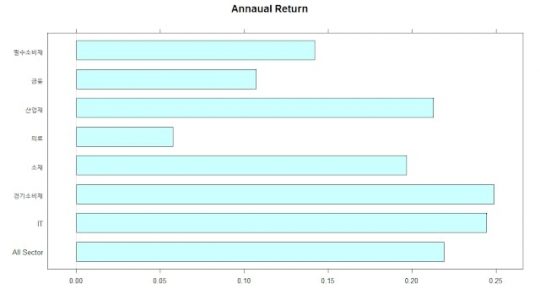

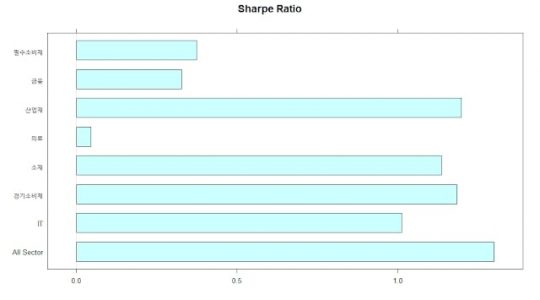

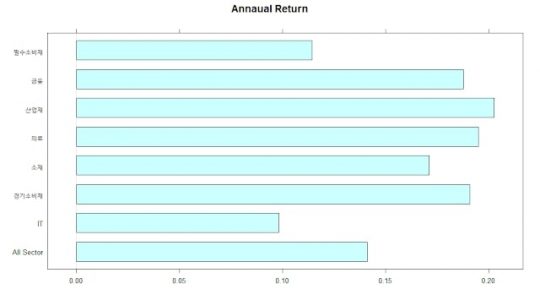

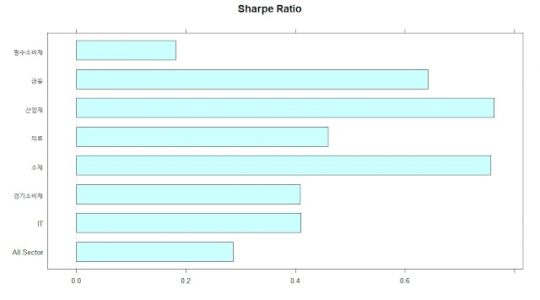

각 유니버스 내 전략의 통곗값 및 도식화입니다. 의료 섹터 내에서는 열등한 모습을 보이지만, 대부분 섹터 내에서도 팩터 효과가 존재하는 것이 확인됩니다.

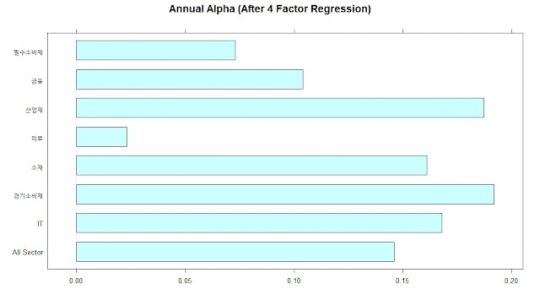

4팩터 회귀분석 후의 알파 역시나 섹터 단위로 나누어도 우수한 성과를 보입니다.

밸류 전략 섹터별 적용

이번에는 밸류 전략을 섹터별로 적용해보도록 하겠습니다.

먼저 섹터를 구분하지 않은 밸류 롱-숏 포트폴리오 비중입니다. 로우볼에 비중 차이가 확연히 나타납니다. 특히 IT 섹터의 경우 숏 포트폴리오에 집중됨이 확인됩니다.

전 섹터 및 섹터별 밸류 포트폴리오 수익률입니다. 역시나 섹터와 무관하게 밸류 전략 역시 워킹함을 알 수 있습니다.

전 섹터와 섹터 별 포트폴리오의 상관관계 및 통곗값입니다.

각 통곗값의 도식화입니다.

Copyright ⓒ ㅍㅍㅅㅅ 무단 전재 및 재배포 금지