[이데일리 김재은 기자] NAND 등 스토리지·네트워킹 제품 생산업체인 마벨이 3분기 우려대비 양호한 실적을 발표했다. 데이터센터와 5G 수요가 견조하다는 평가 속에 매출 확대는 이어질 것이란 전망이 지배적이다.

[이데일리 김재은 기자] NAND 등 스토리지·네트워킹 제품 생산업체인 마벨이 3분기 우려대비 양호한 실적을 발표했다. 데이터센터와 5G 수요가 견조하다는 평가 속에 매출 확대는 이어질 것이란 전망이 지배적이다. 하나금융투자는 7일 마벨에 대해 밸류에이션이 높아 당장 매수하기엔 부담스럽지만, 전방산업 성격상 낸드 등 스토리지와 5G 수요를 가늠하기엔 적절한 기업이라고 평가했다.

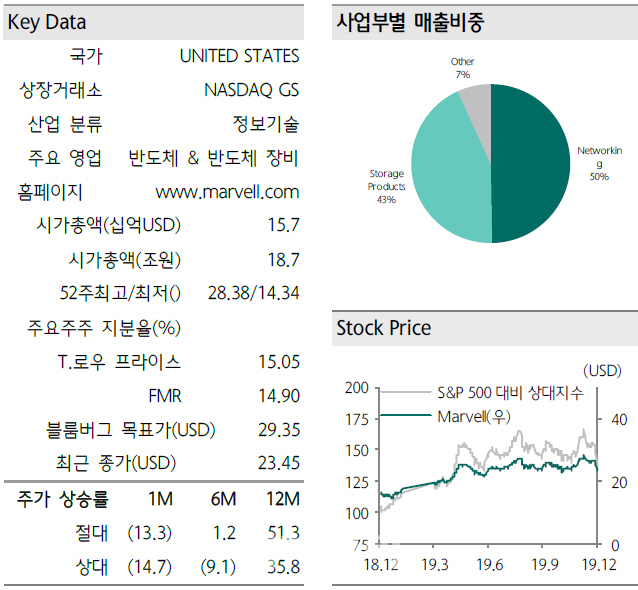

마벨은 미국 나스닥 시장에 상장된 반도체, 반도체 장비 업체로 지난 3분기 매출 6억6247만달러로 전년동기대비 22.2% 줄었지만, 주당순이익(EPS) 0.17달러를 기록하며 컨센서스를 상회, 부합했다.

김경민 하나금융투자 연구원은 “실적 컨센서스는 혼조세였지만 반응은 나쁘지 않았다”며 “컨퍼런스콜 시작 직후 하락하던 주가는 시간외에서 1%이상 올랐다”고 짚었다. 매출이 전년대비 부진해 보이지만, 가이던스 중간값을 웃돌며 무역분쟁 환경에서 나름 견조했던 것으로 평가된다.

또 엔터프라이즈, 데이터센터 제품이 스토리지 사업부 수요를 견인했고, 상당량의 5G 관련 제품을 출하했지만, 주요 고객사중 화웨이가 포함돼 있어 조심스러운 입장을 취했다.

김 연구원은 “4분기 가이던스 중 매출은 7억2750만~7억7250만달러로 컨센서스를 웃돌았고, EPS는 0.15~0.19달러로 컨센서스(0.21달러)를 밑돌았다”며 “결론적으로 빼어난 성장은 아니지만, 분기 매출이 M&A 효과에 힘입어 성장한다는 점은 긍정적이고, 무역분쟁 환경에서 화웨이를 고객사로 보유하고 있어 5G 매출이 이제 막 성장하는 국면에 진입했다는 점이 긍정적”이라고 평가했다.

Copyright ⓒ 이데일리 무단 전재 및 재배포 금지