[이데일리 박태진 기자] 이번 주말에는 코윈테크(282880)에 대해 알아보겠습니다.

[이데일리 박태진 기자] 이번 주말에는 코윈테크(282880)에 대해 알아보겠습니다. 1998년에 설립된 코윈테크는 공정 자동화 시스템 구축 사업을 영위하는 기업입니다. 특히 2차전지, 반도체, 디스플레이, 석유화학, 제약 등 다양한 분야의 공정 자동화 시스템을 구축하고 있습니다. 주요 사업 분야로는 △시스템 설계 △자동화 설비 △유지보수 △제어시스템 등이 있습니다. 국내외 다양한 고객사를 보유하고 있으며, 특히 수익성이 높은 2차전지 전공정(증착·식각·세정 등) 자동화 시스템은 국내에서 코윈테크만이 구축 가능하다는 강점이 있습니다. 올해 8월에는 코스닥 시장에도 상장했죠.

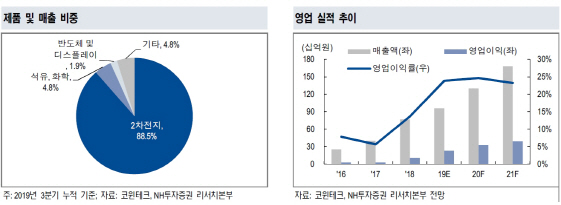

이 업체는 최근 2차전지 투자 증가로 실적 성장세를 이어가고 있습니다. 국내 메이저 2차전지 업체의 해외투자 증가로 3분기 누적 매출액은 전년 동기 대비 27.3% 증가한 652억원, 영업이익은 135.5% 늘어난 179억원을 기록했습니다.

이현동 NH투자증권 연구원은 “코윈테크의 시스템은 인건비 절감, 공정 수율 향상에 필수적인 제품”이라며 “주요 고객사의 해외투자 확대는 내년에도 실적 성장 요인으로 작용할 것”이라고 분석했습니다.

코윈테크는 공모자금을 통해 생산설비를 증설 중이며, 향후 연간 매출액 기준 약 4000억원 규모의 생산능력을 갖추게 될 예정입니다. 국내 메이저 업체와 동반 성장한 레퍼런스(참고·인용)와 과점적 사업자의 지위를 활용한 내년 상반기 중국, 미국, 유럽에서의 신규 고객사 수주로 추가적인 매출 성장도 기대됩니다.

이 회사의 리스크 요인은 어떤 게 있을까요.

후발 주자들의 시장 진입에 따른 영업이익률 하락 우려가 있습니다. 하지만 다른 업체들과 차별화된 기술 경쟁력으로 영업이익률은 오히려 늘어난 것으로 파악됐습니다. 올 3분기 누적 영업이익률은 27.3%로, 지난해 같은 기간(13.7%)보다 13.6% 포인트 상승했죠.

이 연구원은 “현재 글로벌 전지 업체들의 이슈는 공정 자동화를 통한 수율 향상 등 빠른 대응”이라며 “따라서 검증된 레퍼런스를 보유한 코윈테크의 제품 수요는 지속적으로 유지될 것”이라고 내다봤습니다.

Copyright ⓒ 이데일리 무단 전재 및 재배포 금지