[그래픽=이데일리 이동훈 기자]

[그래픽=이데일리 이동훈 기자]보고서는 ‘코로나19’ 인한 배달시장의 성장에 주목했다. 편의점의 주요 투자포인트인 1~2인 가구 HMR(가정간편식) 매출 증가 기대감이 낮아졌고, 회사의 배달 및 모바일 사업도 전략도 구체적이지 않다고 설명했다. 이에 따라 4분기에는 이른 추위와 코로나 재확산으로 인한 부진, 중장기적으로는 배달산업과 경합으로 인해 성장에 제한이 있을 것으로 내다봤다. 이 연구원은 “내년 출점을 통한 성장은 지속되겠으나. 기존점 성장률이 의미 있게 반등하긴 어렵다”고 덧붙였다. 보고서가 나온 뒤 2거래일(27·30일) 동안 BGF리테일 주가는 3.09% 빠졌다.

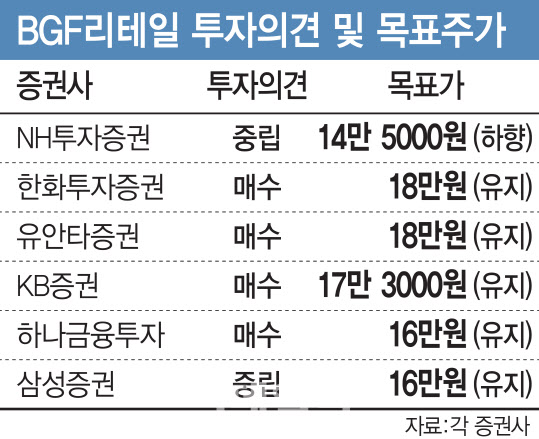

반면 30일 현재 유진투자증권, 유안타증권, KB증권, 하나금융투자, 한화투자증권, 현대차증권 등은 다수의 증권사는 BGF리테일에 투자의견 ‘매수(BUY)’에 목표주가를 15만7000원에서~18만원 사이로 전망하고 있다. 회사를 GS리테일(007070)과 함께 최선호주로 꼽은 증권사도 있다.

이들은 신규점 출점에 따른 안정적 성장기조, 상품믹스에 따른 마진율 개선, 현 주가에 모든 코로나19 악재가 반영돼 역대 최저 수준인 점을 등을 근거로 꼽았다. 중립(HOLD) 의견을 낸 삼성증권도 목표가가 16만원으로 NH투자증권보다 높고 보고서 내용 자체는 ‘상승여력을 감안해 트레이딩 관점에서 긍정적으로 접근할 것을 권유’한다며 사실상 매수의 의견에 가깝다. 증권가 관계자는 “거의 모든 보고서가 비슷한 전망을 하고 있는 상황에서 NH투자증권 보고서는 개인의견에 가깝지 않겠느냐”고 조심스럽게 말했다.

한편 BGF리테일 측은 배달시장과 편의점의 타깃이 다르다고 반박했다. BGF리테일은 “편의점 신선식품은 즉시 소비성, 편의성을 목적으로 하는 구매경향이 강해 배달 시장의 성장과 무관하게 지속적으로 매출이 성장하고 있다”며 “편의점 신선식품과 배달 음식은 주요 타깃층이 동일하다고 보기 어렵다”고 말했다. 또 다양한 배달 업체와 제휴한 편의점 배달 서비스 안정적으로 자리잡고 있다고 주장했다.

Copyright ⓒ 이데일리 무단 전재 및 재배포 금지