공동락 연구원은 '4월 글로벌 채권 전망'에서 "국내 채권시장은 4월 국고채발행계획 및 당국의 시장 안정화 의지에 따라 물량 부담이 일부 완화될 것"이라며 이같이 밝혔다.

그는 다만 "3월의 추경 편성에 이어 하반기 중 추가적인 추경 편성이 예상됨에 따라 작년 수준의 적자국채 발행은 불가피하다"고 지적했다.

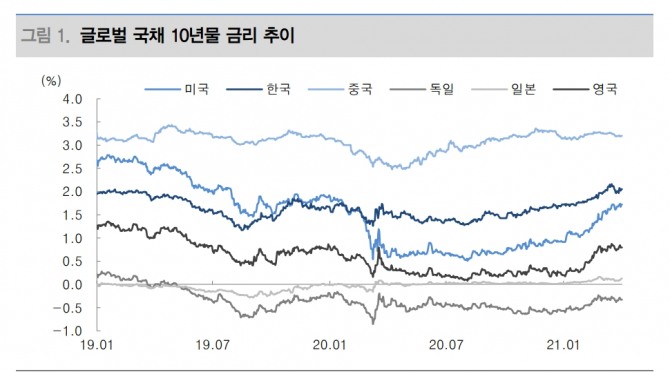

미국에선 바이든 대통령의 인프라 투자 계획이 발표됨에 따라 재정 부담 완화를 위한 증세 확대 가능성이 부각됐다고 밝혔다. 다만 법인세율 인상 내용이 포함된 만큼 공화당의 반발이 예상돼 규모나 시점면에서 원안에서 달라질 가능성 높다고 판단했다.

중국 경기회복 속도는 여전히 빠른 편이나 소비, 고용지표 등 수요측면의 회복에 대한 의구심은 여전하다고 밝혔다.

그는 "중국의 급격한 긴축 우려는 완화될 것"이라며 "4월 중 인프라 투자 및 소비 촉진 정책 발표에 따라 금리 변동성 확대 가능성이 존재한다"고 밝혔다.

유럽은 ECB의 시장금리 안정화 의지가 강력한 점, 코로나 재유행 부각되는 점을 고려하면 금리 상승 가능성은 낮다고 진단했다.

장태민 기자 chang@fntimes.com

Copyright ⓒ 한국금융신문 무단 전재 및 재배포 금지